Право социального обеспечения в вопросах и ответах. Учебное пособие - страница 3

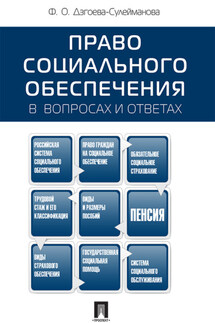

Страхователями здесь выступают организации любой организационно-правовой формы, а также граждане, обязанные в соответствии с федеральными законами о конкретных видах обязательного социального страхования выплачивать страховые взносы. В отдельных случаях страхователями могут быть органы исполнительной власти и органы местного самоуправления.

Финансовой основой системы обязательного социального страхования являются соответствующие фонды, не входящие в состав федерального бюджета, бюджетов субъектов РФ и местных бюджетов. Это страховщики: Пенсионный фонд России, Фонд социального страхования РФ, Фонд обязательного медицинского страхования.

Федеральным законом РФ от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования» установлены тарифы страховых взносов во внебюджетные фонды. На 2012–2016 гг. предусматривается сохранение тарифа в отношении большинства плательщиков в размере 30 % в пределах установленной величины базы для начисления взносов и 10 % в бюджет ПФР, сверх этого показателя. Размеры страховых тарифов во внебюджетные фонды:

1) Пенсионный фонд России – 22 % плюс 10 % с суммы, превышающей облагаемый максимум;

2) Фонд социального страхования РФ – 2,9 %;

3) Федеральный фонд обязательного медицинского страхования – 5,1 %.

При этом база для начисления страховых взносов, с учетом ее индексации, в отношении каждого физического лица установлена в сумме, не превышающей с 1 января 2015 г. – 711 тыс. рублей.

Законом определены такие понятия, как социальный страховой риск – предполагаемое событие, при наступлении которого осуществляется обязательное социальное страхование. Видами социальных страховых рисков являются:

1) необходимость получения медицинской помощи;

2) утрата застрахованным лицом заработка (выплат, вознаграждений в пользу застрахованного лица) или другого дохода в связи с наступлением страхового случая;

3) дополнительные расходы застрахованного лица или членов его семьи в связи с наступлением страхового случая.

Данное понятие следует отличать от страхового случая – свершившегося события, с наступлением которого возникает обязанность страховщика, а в отдельных случаях, установленных федеральными законами, также и страхователей осуществлять обеспечение по обязательному социальному страхованию. Страховыми случаями признаются достижение пенсионного возраста, наступление инвалидности, потеря кормильца, заболевание, травма, несчастный случай на производстве или профессиональное заболевание, беременность и роды, рождение ребенка (детей), уход за ребенком в возрасте до полутора лет и другие случаи, установленные федеральными законами о конкретных видах обязательного социального страхования.

Виды обеспечения застрахованных в порядке обязательного социального страхования: пособия по временной нетрудоспособности, по беременности родам, за время отпуска по уходу за ребенком до достижения им 1,5 лет, единовременное пособие при рождении ребенка; единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; социальное пособие на погребение; пенсии по старости, по инвалидности, по случаю потери кормильца, страховые выплаты пострадавшим от несчастного случая на производстве или профессионального заболевания.

Похожие книги