Стратегия промышленной фирмы на основе реальных опционов - страница 11

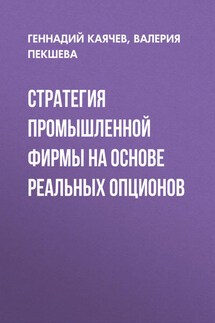

На наш взгляд, эволюцию опционного подхода можно наблюдать по двум направлениям (экстенсивному и интенсивному) и четырем этапам (рис. 3). На первом этапе происходит экстенсивное развитие в виде перенесения теории финансовых опционов в область инвестиционного анализа и адаптации к реальному рынку. На втором этапе можно видеть интенсивное развитие, когда осуществляется выявление и подробное изучение видов реальных опционов, методов оценки их стоимости, проводится анализ применения в отдельных отраслях. На третьем этапе снова происходит экстенсивное развитие подхода, которое заключается в переносе опционного подхода на другие области, характеризующие деятельность предприятия. Так, на сегодняшний день наблюдается адаптация опционного подхода для стратегического менеджмента, что соответствует расширению области инвестиционного анализа, и альянс этого подхода с техническим анализом, результатом которого стало разделение реальных опционов «на» проект и «в» проект. Четвертый этап характеризуется интенсивным развитием теории реальных опционов в каждой из областей. При этом необходимо отметить, что четкой временной градации и границ начала и конца они не имеют. В отдельных случаях в настоящее время происходит развитие каждого из этапов, однако их последовательность отражает интенсивность протекающих процессов познания опционного подхода в каждой из областей.

Рис. 3. Эволюция развития опционного подхода

Далее более подробно охарактеризуем этапы эволюции. Перенос и адаптация финансовых опционов к реальному рынку определили создание нового подхода и инструмента в инвестиционном анализе. Таким образом, финансовый опцион – это база реального опциона, и многое из теории финансового опциона присуще теории реальных опционов. Как и в случае финансового опциона, реальный опцион может быть двух типов. Опцион колл, дающий право купить актив по фиксированной цене в установленный срок, и опцион пут, дающий право продать актив по фиксированной цене в установленный срок. В зависимости от времени исполнения (реализации права на покупку или продажу) опционы делятся на американский, обеспечивающий своему владельцу воспользоваться опционом на покупку или продажу ценных бумаг в любое время до истечения установленного срока, и европейский, по которому владелец может исполнить опцион только в один установленный день. Как правило, большинство реальных опционов американские, поскольку могут быть реализованы менеджерами раньше срока их истечения. Однако Т. Лерман утверждает, что важно «иметь возможность отложить инвестирование до последнего момента в случае, если это приносит дополнительную ценность» [48, с. 96]. И поэтому условно рассматривает все опционы как европейские. На наш взгляд, отличительной особенностью реальных опционов является характеристика управленческого решения, которое они выражают. С этой позиции менеджеру важно учитывать весь период, в течение которого эффективно исполнение.

Как и финансовый опцион, реальный может быть «в деньгах»; это тот опцион, который выгодно исполнить на данный момент, в противном случае он «вне денег». Опцион в деньгах представляет собой опцион, который обладает внутренней стоимостью. Для опционов колл данная ситуация представлена превышением текущей цены базисного актива над ценой исполнения. Если существует неопределенность будущей цены актива, стоимость опциона может оказаться выше, а исполнение более эффективным. Для опциона пут, соответственно, наоборот, эффективность определяется превышением цены исполнения над ценой базисного актива [41].

Похожие книги